7. Kredit Tanpa Agunan (KTA)

Pinjaman tanpa jaminan dengan proses cepat.

- Plafon bisa Rp5 juta hingga ratusan juta rupiah.

- Bunga relatif lebih tinggi.

- Populer untuk kebutuhan mendesak seperti biaya kesehatan atau pendidikan.

8. Kredit Modal Kerja (KMK)

Pinjaman untuk kebutuhan operasional usaha, misalnya pembelian bahan baku, membayar gaji, atau biaya produksi. Biasanya ditujukan untuk pengusaha menengah hingga besar.

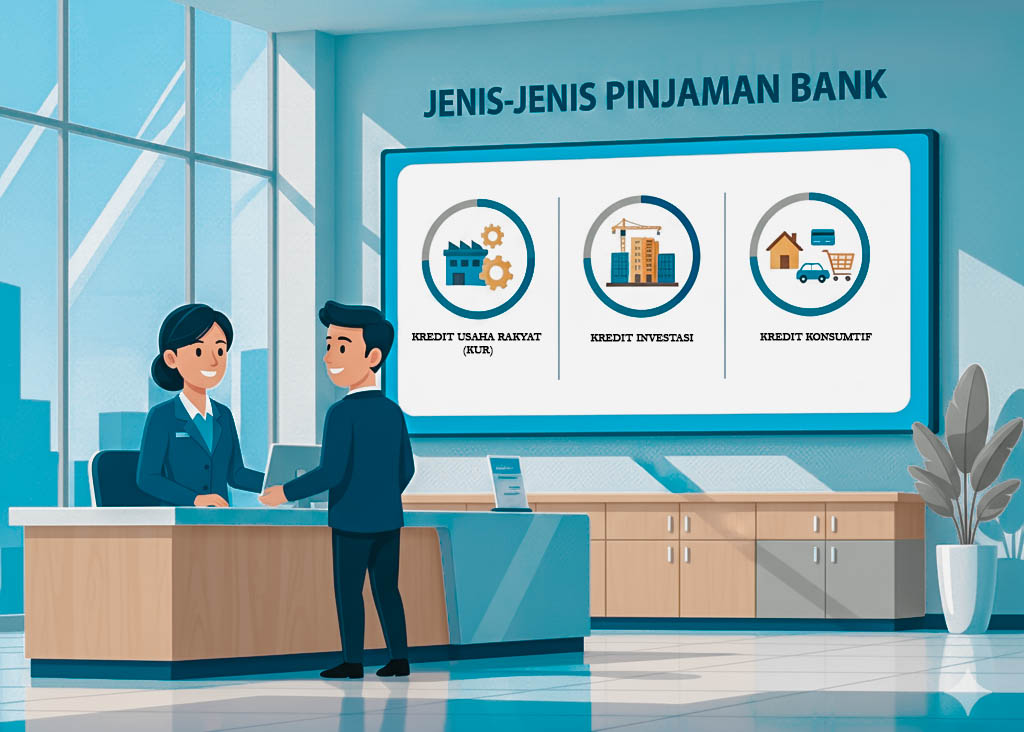

9. Kredit Investasi

Pinjaman jangka panjang untuk pengembangan usaha, seperti membeli mesin, memperluas pabrik, atau membangun usaha baru. Tenor lebih panjang dibanding KMK.

10. Kredit Konsumtif

Pinjaman yang khusus digunakan untuk membeli barang konsumtif, misalnya gadget, elektronik, atau perabot rumah tangga. Biasanya bekerja sama dengan toko atau vendor penyedia barang.

11. Pinjaman Online (Fintech Lending)

Selain bank, kini tersedia pinjaman dari perusahaan teknologi keuangan (fintech) yang diawasi OJK.

- Proses mudah, tanpa agunan, dan cepat cair.

- Cocok untuk kebutuhan mendesak.

- Namun, bunga bisa lebih tinggi sehingga masyarakat perlu berhati-hati dan memilih fintech yang legal.

Kesimpulan

Pilihan pinjaman di Indonesia sangat beragam:

- KUR → bunga rendah, ideal untuk UMKM.

- KUM → pinjaman mikro dengan plafon kecil.

- Kredit konvensional → fleksibel, tapi bunga lebih tinggi dan perlu agunan.

- Kredit konsumtif (KPR, KKB, multiguna, KTA) → memenuhi kebutuhan rumah tangga.

- Kredit produktif (KMK, investasi) → untuk pengembangan usaha jangka pendek maupun panjang.

- Pinjaman online → praktis, tapi perlu bijak dalam penggunaannya.

Dengan memahami fungsi dan ketentuan tiap jenis pinjaman, masyarakat bisa lebih cerdas dalam memilih pembiayaan, sehingga pinjaman benar-benar bermanfaat tanpa menimbulkan beban finansial berlebihan.

(TIM REDAKSI)