ELTV SATU ||| JAKARTA – Pemasangan plang pada aset nasabah yang menunggak pinjaman, seperti rumah, ruko, atau tanah yang dijaminkan, sering dilakukan oleh pihak bank sebagai bentuk penagihan agar debitur segera melunasi kewajibannya. Namun, tindakan ini tidak dapat dilakukan sembarangan, karena menyangkut hak hukum, privasi, dan potensi pencemaran nama baik. Jika tidak mengikuti prosedur yang benar, bank justru dapat menghadapi tuntutan hukum dari nasabah.

Artikel ini membahas dasar hukum, batasan, serta risiko pemasangan plang pada aset nasabah yang menunggak pinjaman, serta langkah yang dapat diambil oleh konsumen yang dirugikan.

1. Dasar Hukum Pemasangan Plang

Berikut beberapa ketentuan hukum yang menjadi landasan dalam penanganan kasus penunggakan kredit:

a. Undang-Undang Perlindungan Konsumen (UU No. 8 Tahun 1999)

- Pasal 4

Konsumen berhak atas kenyamanan, keamanan, dan keselamatan dalam menggunakan barang dan/atau jasa. - Pasal 18

Pelaku usaha dilarang mencantumkan klausul baku yang menyatakan bahwa konsumen memberikan kuasa secara sepihak kepada pelaku usaha.

📌 Artinya, bank tidak bisa bertindak sepihak tanpa persetujuan atau dasar hukum yang jelas.

b. KUH Perdata dan KUHP

- Pasal 1365 KUH Perdata

Setiap perbuatan yang merugikan pihak lain tanpa dasar yang sah merupakan Perbuatan Melawan Hukum (PMH). - Pasal 310 KUHP

Melarang perbuatan yang mencemarkan nama baik seseorang di depan umum.

📌 Jika pemasangan plang mengandung unsur mempermalukan debitur, bank dapat dituntut secara perdata maupun pidana.

c. Kode Etik OJK dan Peraturan OJK (POJK)

Otoritas Jasa Keuangan (OJK) secara tegas melarang lembaga keuangan mempermalukan nasabah, termasuk dengan memasang plang tanpa melalui proses hukum yang sah.

Penagihan harus dilakukan secara beretika dan profesional.

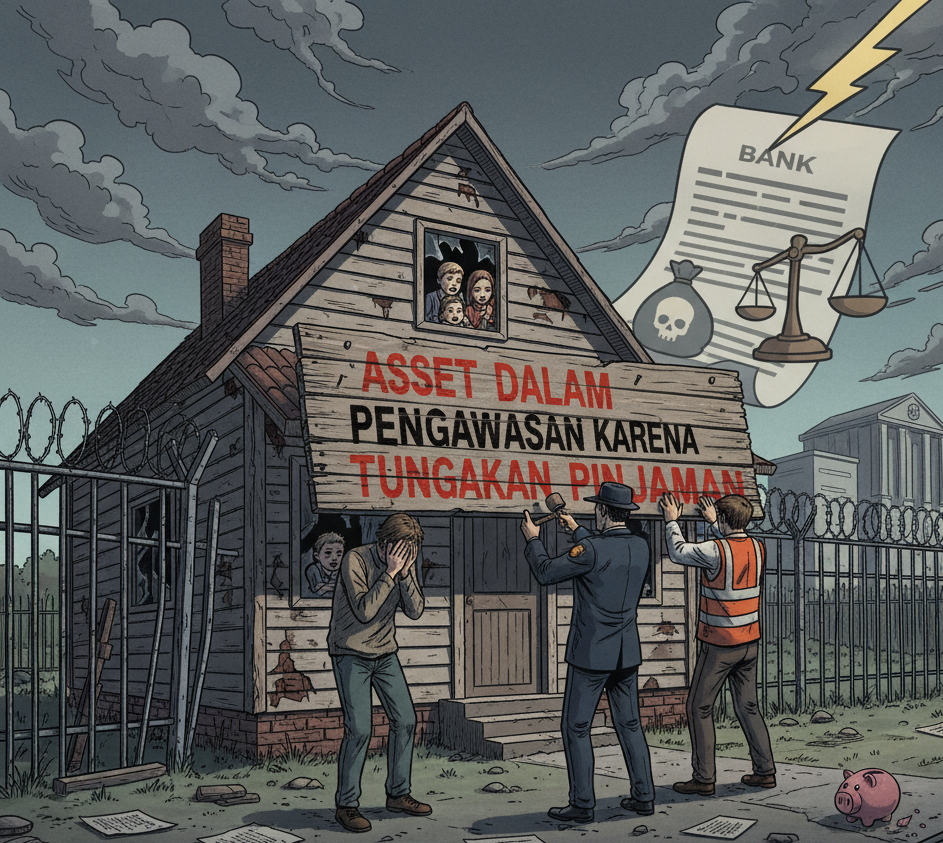

2. Contoh Pemasangan Plang yang Tidak Dibenarkan

Beberapa teks plang yang sering digunakan, namun tidak sah secara hukum jika dilakukan sepihak, antara lain:

- “TANAH INI DALAM SENGKETA DENGAN BANK”

- “DALAM PROSES PENYITAAN OLEH BANK”

- “MILIK DEBITUR MACET”

Tindakan ini dilarang, jika:

- Belum ada putusan pengadilan yang berkekuatan hukum tetap (inkracht).

- Belum dilakukan eksekusi resmi melalui pengadilan atau lelang oleh KPKNL.

- Dilakukan tanpa persetujuan tertulis dari pemilik aset yang sah.

- Plang mengandung unsur mempermalukan, mengintimidasi, atau menekan debitur.

📌 Misalnya, memasang plang bertuliskan “Milik Debitur Macet” dapat dikategorikan sebagai pencemaran nama baik.

3. Pemasangan Plang yang Diperbolehkan

Pemasangan plang hanya dibenarkan secara hukum jika memenuhi salah satu dari kondisi berikut:

- Sudah Melalui Proses Hukum

- Terdapat putusan pengadilan yang inkracht dan eksekusi resmi telah dilakukan.

- Penyitaan dan pelelangan aset dilakukan oleh KPKNL sesuai prosedur.

- Aset Sudah Beralih Kepemilikan ke Bank

- Setelah proses lelang selesai, aset menjadi milik bank, sehingga bank berhak memasang plang yang menyatakan status kepemilikan.

- Persetujuan Debitur Secara Tertulis

- Dalam kasus tertentu, jika debitur setuju asetnya diberi tanda (meskipun hal ini sangat jarang terjadi).

- Pemberitahuan Status Hukum kepada Publik

- Misalnya, setelah lelang, untuk menginformasikan kepada masyarakat bahwa aset telah berpindah kepemilikan dan bukan lagi milik debitur lama.

4. Risiko Hukum Bagi Bank atau Kreditur

Jika pemasangan plang dilakukan tanpa prosedur yang benar, bank dapat menghadapi konsekuensi hukum sebagai berikut:

- Gugatan Perdata

Debitur dapat menggugat bank atas dasar Perbuatan Melawan Hukum (PMH) sesuai Pasal 1365 KUH Perdata. - Sanksi dari OJK

Bank dapat dikenakan sanksi administratif dari OJK karena melanggar kode etik penagihan. - Pidana

Jika pemasangan plang mengandung unsur intimidasi, pemaksaan, atau pencemaran nama baik, pihak bank dapat dipidana sesuai Pasal 310 KUHP.